海外旅行傷害保険おすすめクレジットカードとは?陸マイラーのカード比較まとめ。spgアメックス、ANAVISAゴールド、TOKYUカード、他まとめ。

旅行傷害保険ってよく分からないんだけど?

旅行に持っていくおすすめクレジットカードは?

今日はそんな悩みに答える記事となります。

こんにちは!sasasanです。

特に海外旅行の際に注意したいのが「海外旅行傷害保険」です。

海外旅行時によくあるトラブルとしてこんなことがあります。

- 飛行機が遅延して乗れなかった!!

- キャリーケースが壊れた!!

- 病気になっちゃった!!

この中でも現地でお腹を壊して病院での治療が必要になった場合、めっちゃ高額な費用が掛かったりします。

今回は陸マイラーが最も所持しているクレジットカードで旅行傷害保険を比較してどのようなクレジットカードを持っていれば安心なのかを解説したいと思います。

マイルはこうやって貯める!

ANAマイルとJALマイルは簡単に貯まる!私が実践している方法を大公開!

旅行の付帯保険についての基本を解説

旅行をする際、特に海外旅行をする人は必ず保険に入っておくか、クレジットカードについている付帯保険がとても重要になります。

冒頭でも述べましたが、海外では何かとトラブルが付き物です。

特に食事が合わなくて体調を崩したり現地で風邪をひいてしまったりした場合、最悪は病院での治療が必要となります。

この場合、保険というものがないので基本自由診療となります。

つまり病院で治療した場合、超高額な治療費が掛かってくるわけです。

それをカバーするのが海外旅行傷害保険となります。

最も手厚くカバーをしたい場合は、空港などにある海外旅行保険に入っておけば間違いないです。

現地での滞在日数によって保険金額は変わり、空港で契約もできるのでオススメです。

ただ人数が増えると保険金額も大きくなってきてかなり負担が増えるんですよね!!

そこで注目してほしいのが、クレジットカードについている海外旅行の付帯保険になります。

自動付帯と利用付帯の違いについて

実はクレジットカードには各種保険があります。

旅行の際にすごい有能なんですよ!

海外旅行傷害保険、国内旅行傷害保険、航空便遅延保険などが主な保険となります。

これらはクレジットカードの種類によって全然補償内容が変わってくるのですが、その中でひとつ注意してほしいのは「自動付帯」と「利用付帯」です。

「自動付帯」と「利用付帯」の違いとは?

クレジットカードの保険は合算が出来るから複数枚所持が必須!

クレジットカードの各種保険ですが実は合算できるものがあるんです!

つまりどういうことかというと、

- クレジットカードA:疾病治療200万円

- クレジットカードB:疾病治療100万円

クレジットカードAとBを持って行っていた場合は、疾病治療300万円までカバーできるということです!!

ただし注意点としては、全部が全部合算できるものではありません。

傷害死亡・後遺障害保険金は合算が出来ないものが多いです。

保険金額は合算されず、最高保険金額が限度となり、各カードに付帯する保険金額に応じて按分されます。

ただし、法人カードとそれ以外のカードの場合は、法人カードとそれ以外のカード各々の最高保険金額の合計額が限度となります。

どのカードもそうですが、大体は傷害死亡・後遺障害保険金は合算が出来ず、それ以外の補償については合算が出来るものが多い感じですね!

ご自身のカードがどのようになっているか一度チェックしてみた方がいいですよ!

家族特約が付いているクレジットカードなら家族もまとめて保障!

もう一つ、チェックしておきたいのが「家族特約」の有無です。

これ何かというとカード所有者だけでなく、同行している家族も保険での補償が可能なんです。

- 配偶者

- 生計を共にする子供

- 生計を共にする両親

- 生計を共にする親族

クレジットカードによっても異なるのですが、大体は上記のような生計を共にしているというのが条件となってきます。

ただしクレジットカードの中には、

- 配偶者

- 両親

- 18歳以上の子供

は対象外になっている場合もあります。恐らく家族カードで賄ってね!という感じなのかもしれませんね(笑)

陸マイラーが所持しているクレジットカードで付帯旅行保険の比較まとめ!!

今回は陸マイラーの方が最も所持していそうなクレジットカードをまとめて比較をしてみたいと思います。

- 陸マイラー必須のクレジットカード:ANA VISA ワイドゴールドカード

- ANAマイラーとして所持率が多いカード:ANA TOKYU POINT ClubQ PASMO マスター

- マイラー最強カード:spgアメックス

- JALマイラーとして所持率が多いカード:CLUB-Aカード

それらを一覧にしてまとめてみましょう!!

| ANA VISA ワイドゴールドカード | ANA TOKYU POINT ClubQ PASMO マスター | spgアメックス | CLUB-Aカード | |

| 年会費(税抜) | 14,000円 9,500円(割引) | 2,000円 751円(割引) | 31,000円 | 10,000円 |

| 海外旅行傷害保険 | ||||

| 適用条件 | 自動付帯 | 自動付帯 | 自動付帯 | 自動付帯 |

| 傷害死亡後遺障害 | 5,000万円/1,000万円(家族) | 1,000万円 | 5,000万円(自動) 1億円(利用) 1,000万円(家族) | 5,000万円 |

| 障害治療 | 150万円/50万円(家族) | - | 200万円(自動) 300万円(利用) 200万円(家族) | 150万円 |

| 疾病治療 | 150万円/50万円(家族) | - | 200万円(自動) 200万円(家族) | 150万円 |

| 賠償責任 | 3,000万円/1,000万円(家族) | - | 4,000万円(自動) 4,000万円(家族) | 2,000万円 |

| 救援者費用 | 100万円/505万円(家族) | 100万円 | 300万円(自動) 400万円(利用) | 100万円 |

| 携行品損害 | 50万円/15万円(家族) | - | 50万円(自動) 50万円(家族) | 50万円 |

| 家族特約 | 有り | 無し | 有り | 無し |

| 国内旅行傷害保険 | ||||

| 適用条件 | 自動付帯 | 自動付帯 | 利用付帯 | 自動付帯 |

| 傷害死亡後遺障害 | 5,000万円 | 1,000万円 (搭乗中のみ) | 5,000万円 1,000万円(家族) | 5,000万円 |

| 入院保険金日額 | 5,000円 | - | - | 10,000円 |

| 通院保険金日額 | 2,000円 | - | - | 2,000円 |

| 手術保険金 | 20万円 | - | - | 手術の種類に応じて10,000円×倍率 |

| 家族特約 | 有り | - | - | 無し |

| 航空便遅延保険 | 国内のみ | 海外のみ | ||

| 適用条件 | 利用付帯 | - | 自動付帯 | - |

| 乗継遅延費用保険金 | 2万円限度 | - | 2万円限度 | - |

| 出航遅延費用等保険金 | 1万円限度 | - | 2万円限度 | - |

| 寄託手荷物遅延費用保険金 | 1万円限度 | - | 2万円限度 | - |

| 寄託手荷物紛失費用保険金 | 2万円限度 | - | 2万円限度 | - |

| キャンセルプロテクション | 10万円(死亡等) 3万円(通院) 10万円(出張) | |||

| リターンプロテクション | 3万円(1商品) 年間15万円 | |||

※JALはゴールドカードとCLUB-Aカードを比較した感じCLUB-Aカードの方がおすすめなのでそちらと比較しています。

それぞれのカードの特色がありますね!

ANA TOKYU POINT ClubQ PASMO マスターとspgアメックスは国内旅行傷害保険は本当に最低限のものとなっています。

ANA TOKYU POINT ClubQ PASMO マスターとCLUB-Aカードには国内航空便遅延保険はついていません。

ANA VISA ワイドゴールドカードは海外国内保険のバランス型!ただ補償内容は少し心もとない

ANAマイラーとして所持率がNo1でもあるANA VISA ワイドゴールドカードが最も旅行保険のバランスが良いです。

- 海外旅行傷害保険:自動付帯

- 国内旅行傷害保険:自動付帯

- 海外航空便遅延保険:なし

- 国内航空便遅延保険:利用付帯

ただし、海外航空便遅延保険がないのはデメリットとなります。

また、海外旅行傷害保険の中で最も重要な障害治療/疾病治療の金額が少々心もとないという部分もありますね。

あとは家族特約もあるという部分はメリットになります。

ANA VISA ワイドゴールドカードは1枚だけだとちょっと不安だけどトータル的にカバーが出来る万能カードという感じになります。

spgアメックスは海外旅行傷害保険、海外航空便遅延保険の補償が厚い!キャンセルプロテクション、リターンプロテクションも付いている!

spgアメックスですがカードの扱い的にはゴールドカードクラスといったところです。

やはり年会費も高額ということもあり、海外旅行に対しての保険内容がとても良いのが特徴ですね!

海外旅行傷害保険は自動付帯なのですが、利用付帯(実際に旅行代金を支払う)だと更に保障金額アップするのが更に良いところだと思います。

対して国内旅行傷害保険については最低限のものしかついておらず、利用付帯が条件となっています。

あとspgアメックスの強みとしてキャンセルプロテクションとリターンプロテクションという保険が付いています。

これはアメックスの特徴なのですが、アメックスの他のカードにもついています。

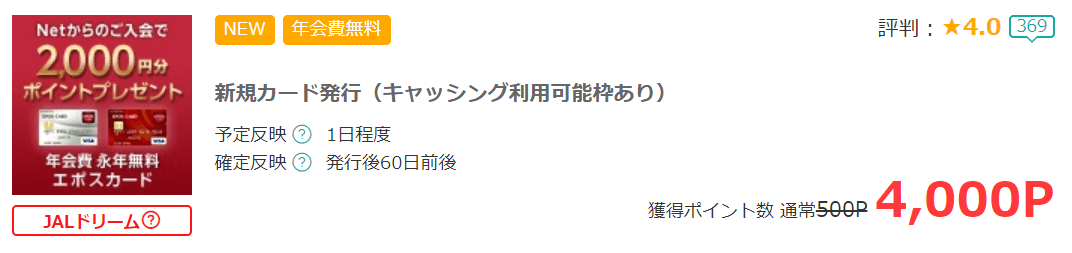

エポスカードは年会費無料で海外旅行傷害保険が手厚い!追加で所持しておくのがおすすめ!

実は年会費無料のクレジットカードでも海外旅行傷害保険が手厚いカードはあります。

年会費無料なのに、海外旅行傷害保険が手厚いのが「エポスカード」です。

早速ご覧ください。

| 海外旅行傷害保険 | エポスカード |

| 適用条件 | 自動付帯 |

| 傷害死亡後遺障害 | 最高500万円 |

| 障害治療 | 200万円(1事故の限度額) |

| 疾病治療 | 270万円(1疾病の限度額) |

| 賠償責任 | 2000万円(1事故の限度額) |

| 救援者費用 | 100万円(1旅行・保険期間中の限度額) |

| 携行品損害 | 20万円(1旅行・保険期間中の限度額) |

| 家族特約 | 無し |

エポスカードは年会費無料なのに、障害治療、疾病治療の金額が先ほど紹介したカードよりも保険金が高いんです!!

それも自動付帯!!

ただ家族特約は流石にないんですが、個人の海外旅行保険のカバーとしては年会費無料の中では最強のカードの1つとなります。

それと国内旅行傷害保険はありません。(エポスプラチナカードなら有ります!)

今ならモッピーで4,000Pが貰えるので、これはお得ですね!!

【獲得条件】

キャッシング利用可能枠ありカード発行

対象カード:エポスカード

※申込時にキャッシングご利用希望枠を設定してください。

※初めて「エポスカード」に申込みされる方のみ対象

※お申し込みやお買い物後に送られる申込み完了のメールや、購入完了メールなどは、必ず保管頂くようお願い致します。

(申込番号、注文番号など)

獲得ポイント調査の際に必要となります。

紛失・破棄された場合は対応ができない場合がございますので予めご了承ください。【獲得対象外】

※不備・不正・虚偽・重複・いたずら・キャンセル

※即時解約

※キャッシングご利用可能枠がついていない場合

※現在当カードを発行されている方

※エポスデザインカードにお申込みしたことのある方

※エポスVisaプリペイドカード、エポスETCカードの申込み

※サイトに移動してから、お申し込みやお買い物が完了するまでの間に他のサイトに移動した場合

(サイトにアクセスしてから、お買い物や申込が完了するまで、必ず同じブラウザをご利用ください。)

【当ブログ限定】

モッピーへ入会すると今なら更に!!1,000Pが貰えます!!

エポスカードは紹介コードを利用すれば追加で500ポイントが貰える!必ず利用しておこう!!

実はエポスカードには紹介制度があります。

どのように利用するのかというと非常に簡単です。

新規発行の際に、紹介コードを記入する項目がありますので、そちらに紹介コードを入力しましょう!!

ご紹介番号:20021274378

これだけで追加で500ポイントが貰えますので忘れないようにしてくださいね!!

陸マイラーなら追加でspgアメックスがあればほぼカバーが可能!追加でエポス持っておけば更に強化が可能。

個人であれば、正直どのクレジットカードでも1枚持っていれば大体カバーが出来る感じとなっています。

ANA陸マイラー個人の場合

ANAVISAワイドゴールドカード1枚でも大丈夫ですが、障害治療、疾病治療が150万円となっています。

できるなら年会費無料のエポスカードで補償内容を強化しておくといいと思います。

- 障害治療:ANAVISAワイドゴールドカード150万円+エポスカード200万円=合計350万円

- 疾病治療:ANAVISAワイドゴールドカード150万円+エポスカード270万円=合計420万円

JAL陸マイラー個人の場合

JAL CLUB-Aカード1枚でも大丈夫ですが、障害治療、疾病治療が150万円となっています。

できるなら年会費無料のエポスカードで補償内容を強化しておくといいと思います。

- 障害治療:JAL CLUB-Aカード150万円+エポスカード200万円=合計350万円

- 疾病治療:JAL CLUB-Aカード150万円+エポスカード270万円=合計420万円

ANA陸マイラー家族の場合

ANAVISAワイドゴールドカード1枚の場合、家族特約があるにはあるのですが家族の障害治療、疾病治療は共に50万円となっています。

家族特約を充実させるならspgアメックスを所持しているなら追加で持っていくといいでしょう。

- 障害治療:ANAVISAワイドゴールドカード150万円+spgアメックス200万円=合計350万円

- 障害治療(家族):ANAVISAワイドゴールドカード50万円+spgアメックス200万円=合計250万円

- 疾病治療:ANAVISAワイドゴールドカード150万円+spgアメックス200万円=合計350万円

- 疾病治療(家族):ANAVISAワイドゴールドカード50万円+spgアメックス200万円=合計250万円

もしくはANAJCBワイドゴールドカードにしてもいいと思います。ANAVISAワイドゴールドカードよりも保険内容が手厚くなっています!

JAL陸マイラー家族の場合

JAL CLUB-Aカード1枚の場合、家族特約が無いです。。。

つまり家族もまとめてサポートするなら、ゴールドカードに格上げをするといいです。ゴールドカードであれば、家族特約が付いて補償内容もアップします。

CLUB-Aゴールドカード(JCB、OPクレジット)

- 障害治療:300万円(本会員)/200万円(家族)

- 疾病治療:300万円(本会員)/200万円(家族)

CLUB-Aゴールドカード(Mastercard、Visaカード、TOKYU POINT ClubQ、Suica)

- 障害治療:150万円(本会員)/150万円(家族)

- 疾病治療:150万円(本会員)/150万円(家族)

ただゴールドカードの場合、ANAに比べて年会費がお高いです。更に家族カードも持つとなるとそこそこの金額になりますね!

まとめ

旅行好きな方(特に海外旅行)はクレジットカードの旅行に関する付帯保険は覚えておいた方がいいですよ!

幸いなことに私は過去にもお世話になったことはないのですが、やはり万が一ということもあり得ます。

特に陸マイラーの場合は、マイル修行をしたりするのであれば海外に行く回数も段違いに増えますね(笑)

備えあれば患いなし!ということわざもある通り、複数のカードを一緒に持っていくことをおすすめしますよ!

個人的にはspgアメックスの旅行保険はかなり充実しているので、ANA、JALに追加でspgアメックスを持っていけば大体OKだと思っています。

ちなみにエポスカードは年会費無料ながらも補償が充実しているので1枚持っておいて損はしないですね!

是非、一度自分が持っているクレジットカードを見返してみてはどうでしょうか!?

本日もありがとうございました!

マイルはこうやって貯める!

ANAマイルとJALマイルは簡単に貯まる!私が実践している方法を大公開!